Mục lục

Mẫu báo cáo kết quả kinh doanh là bản mẫu ghi nhận kết quả của hoạt động kinh doanh trong doanh nghiệp qua các năm. Bài viết dưới đây sẽ cung cấp chi tiết các báo cáo kết quả hoạt động kinh doanh mẫu được ban hành theo thông tư 133 và thông tư 200 của Bộ Tài Chính.

1. Những quy định chung về báo cáo kết quả kinh doanh

Để lập báo cáo kết quả kinh doanh (KQKD) đúng chuẩn hoặc đánh giá mức độ đáng tin cậy của một mẫu báo cáo kết quả kinh doanh, doanh nghiệp cần lưu ý những quy định chung sau:

– Báo cáo KQKD cần đảm bảo phản ánh trung thực tình hình và kết quả hoạt động kinh doanh trong doanh nghiệp.

– Phải loại trừ các khoản mục thu nhập, doanh thu, chi phí phát sinh bởi các khoản giao dịch nội bộ trong trường hợp lập báo cáo KQKD tổng hợp giữa doanh nghiệp và đơn vị cấp dưới mà không có tư cách pháp nhân hạch toán phụ thuộc.

Những quy định chung về báo cáo kết quả kinh doanh

Những quy định chung về báo cáo kết quả kinh doanh

– Mẫu báo cáo kết quả kinh doanh sẽ gồm 5 cột tương ứng:

- Cột 1: thể hiện các chỉ tiêu báo cáo.

- Cột 2: thể hiện mã số của các chỉ tiêu tương ứng.

- Cột 3: là những số hiệu tương ứng các chỉ tiêu của báo cáo này thể hiện chỉ tiêu trong bản thuyết minh báo cáo tài chính.

- Cột 4: phản ánh tổng số phát sinh trong kỳ báo cáo năm.

- Cột 5: Số liệu của những năm trước ( giúp doanh nghiệp có cơ sở để so sánh với hiện tại).

– Báo cáo kết quả hoạt động kinh doanh được lập dựa trên cơ sở báo cáo kết quả kinh doanh kỳ trước của doanh nghiệp và sổ sách kế toán chi tiết trong kỳ và sổ sách kế toán tổng hợp.

2. Mẫu báo cáo kết quả hoạt động kinh doanh theo thông tư 133

|

Đơn vị báo cáo: ………………… Địa chỉ: …………………………… |

Mẫu số B02 – DNN (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/8/2016 của Bộ Tài chính) |

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm…

Đơn vị tính: ………….

| CHỈ TIÊU | Mã số | Thuyết minh | Năm nay | Năm trước |

| 1 | 2 | 3 | 4 | 5 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | |||

| 2. Các khoản giảm trừ doanh thu | 02 | |||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) | 10 | |||

| 4. Giá vốn hàng bán | 11 | |||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10-11) | 20 | |||

| 6. Doanh thu hoạt động tài chính | 21 | |||

| 7. Chi phí tài chính | 22 | |||

| – Trong đó: Chi phí lãi vay | 23 | |||

| 8. Chi phí quản lý kinh doanh | 24 | |||

| 9. Lợi nhuận thuần từ hoạt động kinh doanh

(30 = 20 + 21 – 22 – 24) |

30 | |||

| 10. Thu nhập khác | 31 | |||

| 11. Chi phí khác | 32 | |||

| 12. Lợi nhuận khác (40 = 31 – 32) | 40 | |||

| 13. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | |||

| 14. Chi phí thuế TNDN | 51 | |||

| 15. Lợi nhuận sau thuế thu nhập doanh nghiệp

(60=50 – 51) |

60 |

|

NGƯỜI LẬP BIỂU

(Ký, họ tên) |

KẾ TOÁN TRƯỞNG

(Ký, họ tên) |

Lập, ngày … tháng … năm …

NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, họ tên, đóng dấu) |

Lưu ý:

(1) Với những chỉ tiêu không có số liệu thì không cần trình bày trong báo cáo nhưng lưu ý không được đánh lại “Mã số” chỉ tiêu đó.

(2) Nếu thuê dịch vụ làm kế toán, kế toán trưởng thì phải có trách nhiệm ghi rõ số Giấy chứng nhận đăng ký hành nghề dịch vụ kế toán cùng tên đơn vị cung cấp dịch vụ kế toán.

DOWNLOAD BẢN WORD BCKQKD THEO THÔNG TƯ 133 TẠI ĐÂY

3. Mẫu báo cáo kết quả hoạt động kinh doanh theo thông tư 200

Mẫu báo cáo kết quả kinh doanh theo thông tư 200 được nhân xét là có nhiều ưu điểm hơn so với báo cáo kết quả hoạt động kinh doanh mẫu 133. Bởi trong thông tư 200 phản ánh nhiều tài khoản với đầy đủ các chỉ tiêu giúp CEO dễ dàng phân tích báo cáo tài chính hơn...Có thể tham khảo mẫu dưới đây để thấy rõ điều đó:

| Đơn vị báo cáo: …………….. | Mẫu số B02 – DN | |||

| Địa chỉ:…………………. |

(Ban hành theo Thông tư số 200/2014/TT-BTC Ngày 22/12/2014 của Bộ Tài chính) |

|||

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG KINH DOANH

Năm………

Đơn vị tính:…………

|

CHỈ TIÊU |

Mã

số

|

Thuyết minh | Năm

nay |

Năm

trước |

| 1 | 2 | 3 | 4 | 5 |

| 1. Doanh thu bán hàng và cung cấp dịch vụ | 01 | |||

| 2. Các khoản giảm trừ doanh thu | 02 | |||

| 3. Doanh thu thuần về bán hàng và cung cấp dịch vụ (10= 01-02) | 10 | |||

| 4. Giá vốn hàng bán | 11 | |||

| 5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ (20=10 – 11) | 20 | |||

| 6. Doanh thu hoạt động tài chính | 21 | |||

| 7. Chi phí tài chính | 22 | |||

| – Trong đó: Chi phí lãi vay | 23 | |||

| 8. Chi phí bán hàng | 25 | |||

| 9. Chi phí quản lý doanh nghiệp | 26 | |||

| 10 Lợi nhuận thuần từ hoạt động kinh doanh

{30 = 20 + (21 – 22) – (25 + 26)} |

30 |

|

||

| 11. Thu nhập khác | 31 | |||

| 12. Chi phí khác | 32 | |||

| 13. Lợi nhuận khác (40 = 31 – 32) | 40 | |||

| 14. Tổng lợi nhuận kế toán trước thuế (50 = 30 + 40) | 50 | |||

| 15. Chi phí thuế TNDN hiện hành

16. Chi phí thuế TNDN hoãn lại |

51

52 |

|||

| 17. Lợi nhuận sau thuế thu nhập doanh nghiệp (60=50 – 51 – 52) | 60 | |||

| 18. Lãi cơ bản trên cổ phiếu (*) | 70 | |||

| 19. Lãi suy giảm trên cổ phiếu (*) | 71 |

(*) Chỉ áp dụng tại công ty cổ phần Lập, ngày .tháng … năm …

| Người lập biểu | Kế toán trưởng | Giám đốc |

| (Ký, họ tên)

– Số chứng chỉ hành nghề: – Đơn vị cung cấp dịch vụ kế toán |

(Ký, họ tên) | (Ký, họ tên, đóng dấu) |

Lưu ý:

– Với trường hợp các đơn vị dịch vụ kế toán lập biểu thì phải ghi đầy đủ số chứng chỉ hành nghề kế toán, tên & địa chỉ đơn vị cung cấp DV kế toán.

– Trong trường hợp cá nhân là người lập biểu thì cũng cần ghi đầy đủ số chứng chỉ hành nghề.

DOWNLOAD BẢN WORD BCKQKD THEO THÔNG TƯ 200 TẠI ĐÂY

4. Mẫu báo cáo kết quả kinh doanh excel tối ưu – hiệu quả!

Hiện nay, báo cáo kết quả hoạt động kinh doanh mẫu theo thông tư 200 đã được hệ thống hóa trên file excel bởi đội ngũ chuyên gia dày dặn kinh nghiệm của SODES.VN. Trở thành công cụ hữu hiệu giúp những CEO không chuyên tài chính cũng dễ dàng nắm bắt và phân tích báo cáo tài chính doanh nghiệp. Với :

– Những hướng dẫn chi tiết kèm các mẫu biểu, các chỉ số tài chính được chuẩn hóa dưới dạng WORD, EXCEL. Trình bày logic, tách bạch rõ ràng, CEO chỉ cần thay thông số là lập tức nhận kết quả chính xác.

Mẫu báo cáo kết quả kinh doanh bằng excel

Mẫu báo cáo kết quả kinh doanh bằng excel

– Đầy đủ các nội dung chính: Danh mục chi tiết các nguồn tiền, chi phí; Phân tích kết quả kinh doanh; Phân tích, so sánh giữa các kỳ;….

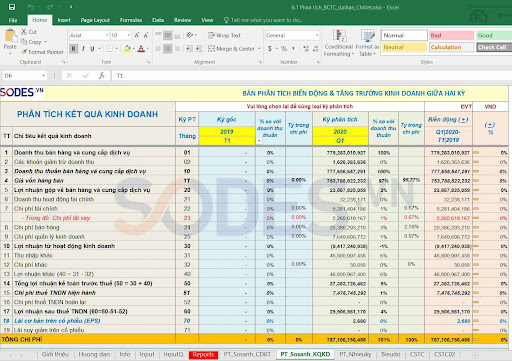

– Hệ thống phân tích báo cáo kết quả hoạt động kinh doanh chi tiết, giúp CEO nhận biết tình hình lãi lỗ, đánh giá sức khỏe tài chính doanh nghiệp, nhanh chóng phát hiện biến động chi phí bất thường để xử lý kịp thời.

Bảng phân tích kết quả kinh doanh

Bảng phân tích kết quả kinh doanh

Ngoài ra, sản phẩm này còn tích hợp hệ thống quản lý theo dõi thu – chi chặt chẽ; hoạch định kế hoạch tài chính – dòng tiền chi tiết; quản lý hàng tồn kho – công nợ hiệu quả; dự báo dòng tiền tương lai chính xác…

Tham khảo thêm THÔNG TIN CHI TIẾT tại: https://sodes.vn/quantridongtien/01